来源:leyu体育官方APP下载 作者:leyu体育官网入口 发表时间:2024-08-22 22:01:17

全球焊接设备主要生产厂商集中在美国、欧洲、日本、中国等国家和地区,主要代表企业有林肯、米勒、伊萨、福尼斯等,这一些企业占了全球焊接设备半数以上的市场占有率。发达国家焊割设备行业经过多年的发展,其技术水平和产品研究开发设计能力相比来说较高,在高端焊割设备生产制造方面,我国的能力相对不足,相关这类的产品的进口依赖度较高。

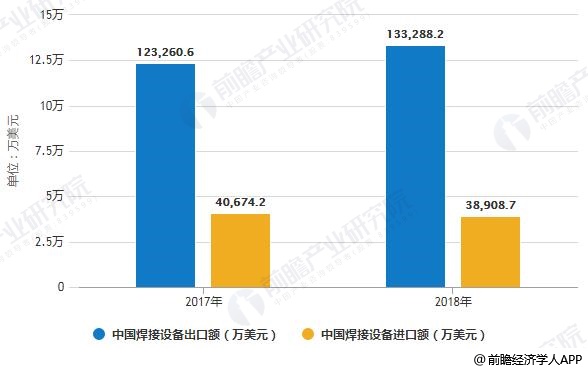

2017年,我国焊接设备出口额为123260.6万美元,2018年,我国焊接设备出口额为133288.2万美元,较上年同期同比增长8.14%。

2017年,我国焊接设备进口额为40674.2万美元,2018年,我国焊接设备进口额为38908.7万美元,较上年同期同比下降4.34%。

2018年,我国焊割设备进出口总额为172196.9万美元,同比增长5.04%。贸易顺差为94379.5万美元,同比增长14.28%。进口金额减少,出口金额增加,贸易顺差不断扩大。

从出口产品结构来看,2018年中国焊割设备行业出口产品有8种,主要出口产品类别较上年无明显变化。2018年,“其他电弧焊接机器及装置”为中国焊割设备行业的主要出口产品,出口数量为890.13万台,出口金额为69080.4万美元,占出口总额的比重为51.83%。

近年来我国焊割设备行业的主要出口产品多为零部件以及部分中、低端设备,其出口单价和利润额均相比来说较低。随着国内原材料价格持续上涨和人民币不断升值,出口产品的竞争力日趋下降,利润空间也随着出口价格的下降被进一步压缩。同时近年来国际经济发展形势较为复杂,虽然我国焊接设备出口金额一直增长,但国际市场不确定因素的存在将始终影响我国出口情况。

2018年全球焊接设备的市场容量约为2241.55亿元。全球焊接设备主要生产厂商集中在美国、欧洲、日本、中国等国家和地区,主要代表企业有林肯、米勒、伊萨、福尼斯等,这一些企业占了全球焊接设备半数以上的市场份额。

在工业发达国家,逆变技术已大范围的应用于手工焊、氩弧焊、气体保护焊等弧焊领域中,在电阻焊领域中也开始应用,世界上几家主要焊割设备制造厂商都逐步完成了其逆变产品的系列化。欧美等发达国家逆变焊接设备占整个电弧焊的比重约为65%-75%。

从进口产品结构来看,2018年中国焊割设备行业进口产品有8种,主要进口产品类别较上年无明显变化。2018年,“品目8515所列机器”为中国焊割设备行业的主要进口产品,进口数量为1017.75吨,进口金额为15272.5万美元,占进口总额的比重为39.25%。

2018年焊割设备行业进口金额位列第二的产品是“其他钎焊机器及装置”,进口数量为13861台,进口额为10411.8万美元,占出口总额的比重为26.76%。

从进口产品所占比重来看,进口产品主要为技术上的含金量较高的产品,并且产品对于技术方面的要求相比来说较高,由于我国目前这一些产品技术尚不成熟,因此进口该类产品时议价能力也相比来说较低。这些缺憾主要是由于国内企业在关键技术设备上与国外先进企业的差距仍然较大,尤其是在焊接切割自动化技术等方面仍面临着技术瓶颈。这种在高端市场上的技术差距使得国内市场对国外高端产品的依赖成为必然。因此进口产品的结构特征在短期内不会改变。

以上数据及分析请参考于前瞻产业研究院发布的《中国焊割设备行业产销需求与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

2024-2029年全球及中国焊割设备行业发展前途与投资战略规划分析报告

2024年京津冀地区北斗导航行业市场现状及竞争局势分析 综合产值规模领先

2024年中国研发设计类工业软件行业市场现状及竞争局势分析 主要市场占有率仍被国外企业占据

2024年中国数字控制机床行业市场供需现状分析 中国数字控制机床供需处于平衡状态

2024年中国环氧丙烷行业市场供给现状分析 环氧丙烷产能持续增长、产能利用率下降

全球焊接设备主要生产厂商集中在美国、欧洲、日本、中国等国家和地区,主要代表企业有林肯、米勒、伊萨、福尼斯等,这一些企业占了全球焊接设备半数以上的市场占有率。发达国家焊割设备行业经过多年的发展,其技术水平和产品研究开发设计能力相比来说较高,在高端焊割设备生产制造方面,我国的能力相对不足,相关这类的产品的进口依赖度较高。

2017年,我国焊接设备出口额为123260.6万美元,2018年,我国焊接设备出口额为133288.2万美元,较上年同期同比增长8.14%。

2017年,我国焊接设备进口额为40674.2万美元,2018年,我国焊接设备进口额为38908.7万美元,较上年同期同比下降4.34%。

2018年,我国焊割设备进出口总额为172196.9万美元,同比增长5.04%。贸易顺差为94379.5万美元,同比增长14.28%。进口金额减少,出口金额增加,贸易顺差不断扩大。

从出口产品结构来看,2018年中国焊割设备行业出口产品有8种,主要出口产品类别较上年无明显变化。2018年,“其他电弧焊接机器及装置”为中国焊割设备行业的主要出口产品,出口数量为890.13万台,出口金额为69080.4万美元,占出口总额的比重为51.83%。

近年来我国焊割设备行业的主要出口产品多为零部件以及部分中、低端设备,其出口单价和利润额均相比来说较低。随着国内原材料价格持续上涨和人民币不断升值,出口产品的竞争力日趋下降,利润空间也随着出口价格的下降被进一步压缩。同时近年来国际经济发展形势较为复杂,虽然我国焊接设备出口金额一直增长,但国际市场不确定因素的存在将始终影响我国出口情况。

2018年全球焊接设备的市场容量约为2241.55亿元。全球焊接设备主要生产厂商集中在美国、欧洲、日本、中国等国家和地区,主要代表企业有林肯、米勒、伊萨、福尼斯等,这一些企业占了全球焊接设备半数以上的市场份额。

在工业发达国家,逆变技术已大范围的应用于手工焊、氩弧焊、气体保护焊等弧焊领域中,在电阻焊领域中也开始应用,世界上几家主要焊割设备制造厂商都逐步完成了其逆变产品的系列化。欧美等发达国家逆变焊接设备占整个电弧焊的比重约为65%-75%。

从进口产品结构来看,2018年中国焊割设备行业进口产品有8种,主要进口产品类别较上年无明显变化。2018年,“品目8515所列机器”为中国焊割设备行业的主要进口产品,进口数量为1017.75吨,进口金额为15272.5万美元,占进口总额的比重为39.25%。

2018年焊割设备行业进口金额位列第二的产品是“其他钎焊机器及装置”,进口数量为13861台,进口额为10411.8万美元,占出口总额的比重为26.76%。

从进口产品所占比重来看,进口产品主要为技术上的含金量较高的产品,并且产品对于技术方面的要求相比来说较高,由于我国目前这一些产品技术尚不成熟,因此进口该类产品时议价能力也相比来说较低。这些缺憾主要是由于国内企业在关键技术设备上与国外先进企业的差距仍然较大,尤其是在焊接切割自动化技术等方面仍面临着技术瓶颈。这种在高端市场上的技术差距使得国内市场对国外高端产品的依赖成为必然。因此进口产品的结构特征在短期内不会改变。

以上数据及分析请参考于前瞻产业研究院发布的《中国焊割设备行业产销需求与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

2024-2029年全球及中国焊割设备行业发展前途与投资战略规划分析报告

2024年京津冀地区北斗导航行业市场现状及竞争局势分析 综合产值规模领先

2024年中国研发设计类工业软件行业市场现状及竞争局势分析 主要市场占有率仍被国外企业占据

2024年中国数字控制机床行业市场供需现状分析 中国数字控制机床供需处于平衡状态

2024年中国环氧丙烷行业市场供给现状分析 环氧丙烷产能持续增长、产能利用率下降