来源:leyu体育官方APP下载 作者:leyu体育官网入口 发表时间:2023-06-14 22:23:46

港股电动东西的领头羊,千亿白马股创科实业(近来再度遭沽空。6月6日,公司股价下挫近5%,创下阶段新低,对此公司敏捷回应,以为沽空陈述“站不住脚”。

6月7日,创科实业股价高开上涨5.68%,报收74.45港元/股,市值达1366亿港元。尽管已收复失地,但公司本年以来股价继续瘦弱,做空的疑云一向挑逗着投资者灵敏的神经。

创科实业在外行眼中闻名度不算高,但公司旗下多款产品位居职业领先地位,如MILWAUKEE已成为全球榜首的专业东西品牌,RYOBI也为全球榜首的DIY东西品牌。揭露材料显现,创科实业的两大事务分别为电动东西和地板护理事务,电动东西事务奉献营收占比约93%,公司的营收首要来自北美区域,占比约77%。

公司产品定位比较高端,以旗下产品MILWAUKEE电钻为例,其价格区间为89-209美元,高于同业竞争对手史丹利百得且旗下DEWALT品牌的价格区间115-159美元。

和许多制作企业相似,创科实业最早经过OEM代工发家,随后经过品牌战略、品类扩张、外延并购等途径不断发展,尤其是2012年以来,在产品力叠加微弱途径的化学作用下,公司规划继续强大,盈余才能也是一步一个台阶。

数据显现,2012年至2022年,公司营收从38.52亿美元增加至132.54亿美元,营收继续增加,同期归母净赢利从2.01亿美元增加至10.77亿美元,除了2022年盈余小幅下滑之外,其他年份均录得增加。

过往公司股价亦节节攀升,自2012年起创科实业股价就继续新高,至2021年其累计涨幅超10倍,算是当之无愧的长牛股了。不过,自2021年年底至今,公司股价就继续下挫,期间最大跌幅逾越50%。

考虑到曩昔两年,A股不少大白马股价亦遭受“滑铁卢”,创科实业的股价调整起伏也不算意外。这里边既有公司成绩增加放缓的要素,也有本钱市场惨淡、估值水平大幅调整的要素,数据显现,公司现在的动态市盈率仅16.24倍。

尽管估值如此之低,但仍是接连两次遭沽空组织盯上。2023年以来,创科实业可以说流年不利。

本年2月份,创科实业初次遭沽空组织沽空组织Jehoshaphat Research狙击。该组织以为,创科实业的赢利率在继续增加,在全球每一家营收逾越10亿美元的上市公司中,TTI(也即创科实业)是仅有一家毛利率接连十年每半年接连上升一次的公司,而电动东西的同行公司赢利率已跌至几十年来的低点。创科实业作为一个周期性制作商,是怎么做到逆流而上,这种现象很不正常。

Jehoshaphat Research称,该公司十多年来经过“操作管帐”大幅夸张赢利,年复一年地将价值数十亿美元的日常开销塞入各种财物账户。此外,该组织发现,创科实业正拖欠债款,并进行大规划裁人。沽空组织估计创科实业于2023年成绩将呈现“灾祸”,并猜测股价有60%至80%的跌落空间。

迫于空头,2月23日,创科实业午盘股价狂泻,并于三点邻近严密发布停牌公告,当天公司股价跌幅逾越19%,市值蒸腾逾越300亿港元。

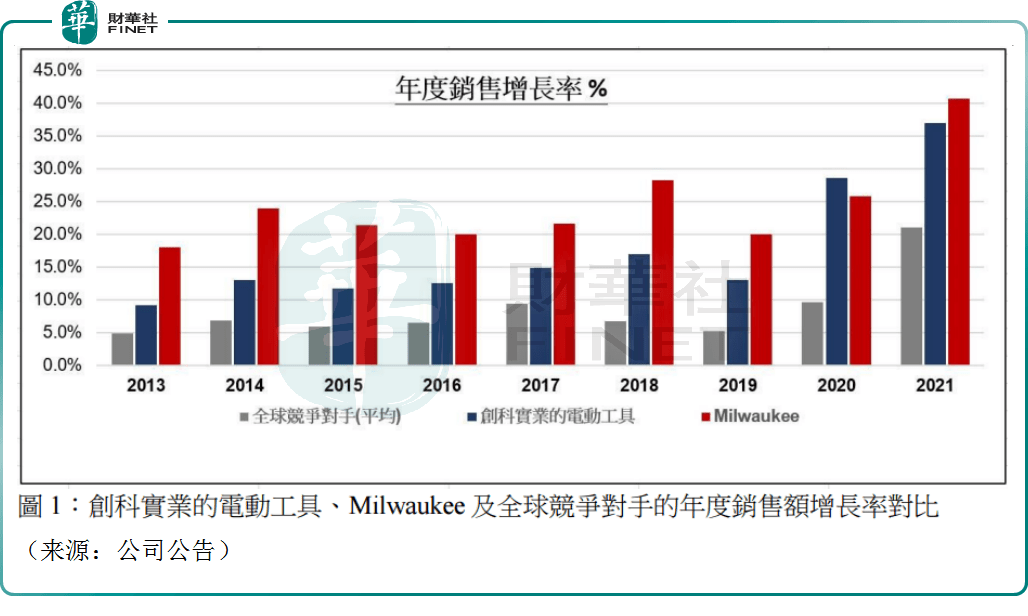

随后,创科实业发布公告称,沽空陈述内的指控并无依据。公司表明曩昔十三年营业额均录得有机增加,复合年增加率达13%,的确史无前例,这来源于公司的运营得力。公司还展现2013以来,创科实业的电动东西和MILWAUKEE事务的有机增加,怎么逾越公司两个最大的全球竞争对手约二至三倍。

此外,创科实业还表明,旗下高毛利率的电池事务继续亮眼,曩昔六年一向以均匀逾越30%的速度增加,也是驱动公司赢利增加的一大要素,公司以此证明“戏弄管帐数字”捕风捉影,算是对沽空组织的有力反击。

但是工作还没完,6月5日,沽空组织Jehoshaphat Research再次宣布陈述称,创科实业至少四年以来一向诈骗中心客户家得宝,估计后者失去数十亿美元计的出售额。与榜首篇不同的是,这篇沽空陈述不触及财政报表,首要是采访了家得宝前高管以及创科实业前职工,以为创科实业将家得宝独家品牌成心标记为“工厂瑕疵”,以便经过直销途径出售,省去中间商环节,由此取得高额赢利。假定创科实业停止诈骗手法,其运营收入或将削减约三分之一。

对此,创科实业也敏捷回应称,2022年公司的工厂直销店网络的总营业额少于1亿美元,占公司同期总营业额不到1%。公司痛斥道,沽空组织接连两篇虚伪陈述,均具有很强误导性和毫无依据的指控。

近年来,世界上活泼的沽空组织四处反击,比较闻名的包含香橼、蓝鲸本钱、浑水、哥谭市等,其套路迥然不同。首要使用杂乱的数据筛选出财政数据有“奇怪”的公司,然后开端查验或实地调查,一旦发现财政造假的佐证,便会树立空头头寸,最终,正式宣布沽空陈述,等候股价跌落后平仓,获利了断。

虽屡遭做空,但多家组织仍对创科实业给予必定。国泰君安研报以为,创科实业是全球电动东西职业龙头,公司技能堆集深沉,品牌护城河强,途径优势显着。摩根大通、花旗等世界大行亦以为公司基本面杰出,其陈述指出,美国房子缺少100-300万间、老旧房子需求维修保养等,市场需求安稳,创科实业仍有不小的生长空间。

创科实业深耕电动东西职业,归于妥妥的白马股,不过公司本年以来重复被沽空组织盯上,股价也缺少上涨的动力,未来走势怎么,仍错综复杂。

值得重视的是,创科实业每年都会有两次分红,股息率适当可观,公司装备价值凸显,对不少组织来说具有适当的吸引力。

港股电动东西的领头羊,千亿白马股创科实业(近来再度遭沽空。6月6日,公司股价下挫近5%,创下阶段新低,对此公司敏捷回应,以为沽空陈述“站不住脚”。

6月7日,创科实业股价高开上涨5.68%,报收74.45港元/股,市值达1366亿港元。尽管已收复失地,但公司本年以来股价继续瘦弱,做空的疑云一向挑逗着投资者灵敏的神经。

创科实业在外行眼中闻名度不算高,但公司旗下多款产品位居职业领先地位,如MILWAUKEE已成为全球榜首的专业东西品牌,RYOBI也为全球榜首的DIY东西品牌。揭露材料显现,创科实业的两大事务分别为电动东西和地板护理事务,电动东西事务奉献营收占比约93%,公司的营收首要来自北美区域,占比约77%。

公司产品定位比较高端,以旗下产品MILWAUKEE电钻为例,其价格区间为89-209美元,高于同业竞争对手史丹利百得且旗下DEWALT品牌的价格区间115-159美元。

和许多制作企业相似,创科实业最早经过OEM代工发家,随后经过品牌战略、品类扩张、外延并购等途径不断发展,尤其是2012年以来,在产品力叠加微弱途径的化学作用下,公司规划继续强大,盈余才能也是一步一个台阶。

数据显现,2012年至2022年,公司营收从38.52亿美元增加至132.54亿美元,营收继续增加,同期归母净赢利从2.01亿美元增加至10.77亿美元,除了2022年盈余小幅下滑之外,其他年份均录得增加。

过往公司股价亦节节攀升,自2012年起创科实业股价就继续新高,至2021年其累计涨幅超10倍,算是当之无愧的长牛股了。不过,自2021年年底至今,公司股价就继续下挫,期间最大跌幅逾越50%。

考虑到曩昔两年,A股不少大白马股价亦遭受“滑铁卢”,创科实业的股价调整起伏也不算意外。这里边既有公司成绩增加放缓的要素,也有本钱市场惨淡、估值水平大幅调整的要素,数据显现,公司现在的动态市盈率仅16.24倍。

尽管估值如此之低,但仍是接连两次遭沽空组织盯上。2023年以来,创科实业可以说流年不利。

本年2月份,创科实业初次遭沽空组织沽空组织Jehoshaphat Research狙击。该组织以为,创科实业的赢利率在继续增加,在全球每一家营收逾越10亿美元的上市公司中,TTI(也即创科实业)是仅有一家毛利率接连十年每半年接连上升一次的公司,而电动东西的同行公司赢利率已跌至几十年来的低点。创科实业作为一个周期性制作商,是怎么做到逆流而上,这种现象很不正常。

Jehoshaphat Research称,该公司十多年来经过“操作管帐”大幅夸张赢利,年复一年地将价值数十亿美元的日常开销塞入各种财物账户。此外,该组织发现,创科实业正拖欠债款,并进行大规划裁人。沽空组织估计创科实业于2023年成绩将呈现“灾祸”,并猜测股价有60%至80%的跌落空间。

迫于空头,2月23日,创科实业午盘股价狂泻,并于三点邻近严密发布停牌公告,当天公司股价跌幅逾越19%,市值蒸腾逾越300亿港元。

随后,创科实业发布公告称,沽空陈述内的指控并无依据。公司表明曩昔十三年营业额均录得有机增加,复合年增加率达13%,的确史无前例,这来源于公司的运营得力。公司还展现2013以来,创科实业的电动东西和MILWAUKEE事务的有机增加,怎么逾越公司两个最大的全球竞争对手约二至三倍。

此外,创科实业还表明,旗下高毛利率的电池事务继续亮眼,曩昔六年一向以均匀逾越30%的速度增加,也是驱动公司赢利增加的一大要素,公司以此证明“戏弄管帐数字”捕风捉影,算是对沽空组织的有力反击。

但是工作还没完,6月5日,沽空组织Jehoshaphat Research再次宣布陈述称,创科实业至少四年以来一向诈骗中心客户家得宝,估计后者失去数十亿美元计的出售额。与榜首篇不同的是,这篇沽空陈述不触及财政报表,首要是采访了家得宝前高管以及创科实业前职工,以为创科实业将家得宝独家品牌成心标记为“工厂瑕疵”,以便经过直销途径出售,省去中间商环节,由此取得高额赢利。假定创科实业停止诈骗手法,其运营收入或将削减约三分之一。

对此,创科实业也敏捷回应称,2022年公司的工厂直销店网络的总营业额少于1亿美元,占公司同期总营业额不到1%。公司痛斥道,沽空组织接连两篇虚伪陈述,均具有很强误导性和毫无依据的指控。

近年来,世界上活泼的沽空组织四处反击,比较闻名的包含香橼、蓝鲸本钱、浑水、哥谭市等,其套路迥然不同。首要使用杂乱的数据筛选出财政数据有“奇怪”的公司,然后开端查验或实地调查,一旦发现财政造假的佐证,便会树立空头头寸,最终,正式宣布沽空陈述,等候股价跌落后平仓,获利了断。

虽屡遭做空,但多家组织仍对创科实业给予必定。国泰君安研报以为,创科实业是全球电动东西职业龙头,公司技能堆集深沉,品牌护城河强,途径优势显着。摩根大通、花旗等世界大行亦以为公司基本面杰出,其陈述指出,美国房子缺少100-300万间、老旧房子需求维修保养等,市场需求安稳,创科实业仍有不小的生长空间。

创科实业深耕电动东西职业,归于妥妥的白马股,不过公司本年以来重复被沽空组织盯上,股价也缺少上涨的动力,未来走势怎么,仍错综复杂。

值得重视的是,创科实业每年都会有两次分红,股息率适当可观,公司装备价值凸显,对不少组织来说具有适当的吸引力。